반응형

더보기

소득 부과 보험료 조정·정산제도란?

사업소득 및 근로소득(종교인 기타소득 포함)에 대하여 보험료 조정을 신청한 경우, 다음 해 11월에 국세청 확인소득(사업소득, 근로소득[종교인 기타소득 포함]의 합산액)으로 조정한 연도의 보험료를 재산정하여 그 차액을 부과 또는 환급하는 제도입니다. ※ 근거: 「국민건강보험법 시행령」 제41조의2

▶ 현재 공단에서 부과 중인 전년도 또는 전전년도 연간소득보다 올해 연간소득이 적을 것으로 예상되는 경우에만 신청하는 것이 중요!!

소득 조정·정산제도 개요

| 구분 | 주요 내용 |

| 신청대상 | 휴‧폐업, 퇴직 등 소득 활동 중단 또는 소득(사업 또는 근로소득[종교인 기타소득 포함])이 감소한 ① 지역가입자 ② 직장가입자 중 보수 외 소득월액보험료 부과대상자 *이자·배당·연금·기타소득은 조정 불가(단, 종교인 기타소득은 조정가능) |

| 적용기간 |

조정기간 : 신청일이 속하는 달의 다음 달부터 그해 12월까지 조정기간의 예외

* '23.11월 최초 정산의 경우, 본 제도 도입 이후인 '22년 9 ~ 12월분 보험료만 정산함 |

| 정산방법 | 사업소득 및 근로소득(종교인 기타소득 포함)에 대한 보험료를 조정 신청한 경우, 부과한 보험료와 다음해 11월 국세청으로부터 확인된 소득으로 재산정한 보험료와의 차액을 매년 11월에 정산하는 방식(직장가입자 보험료 연말정산제도와 유사) *보수 외 소득월액보험료 부과대상자는 국세청 확인소득(사업 및 근로소득[종교인 기타소득 포함] 반영 후, 보수 외 소득이 2천만 원 초과인 경우 보수 외 소득월액보험료 정산 및 부과 |

| 소득발생신고 | 조정·정산 신청 이후, 신청연도 내 사업 및 근로 소득(종교인 기타소득 포함)이 발생한 경우, 그 소득이 발생한 날부터 그 다음달 말일까지 소득의 발생 사실과 금액을 공단에 신고해야 함 신고기간 예시 제출서류: 소득 발생 신고서(바로가기) |

신청방법

| 구분 | 주요 내용 |

| 신청방법 | 온라인 신청 : 홈페이지·모바일앱(The건강보험) * 사업자 등록이 되어 있으면서 휴·폐업 신고자만 신청 가능 오프라인 신청 : 방문, 우편, 팩스 * 휴·폐업 신고자를 제외한 대상자는 고객센터(1577-1000, 발신자 부담) 또는 가까운 지사 문의 후 신청 |

| 신청서류 | 공통서류 : 소득 정산부과 동의서(바로가기), 신분증 앞면 사본 증빙서류 : 휴·폐업사실증명, 퇴직(해촉)증명서, 소득금액증명 등 |

| 신청취소 | 신청 취소 기간 : 신청일로부터 90일 이내, 정산보험료 산정 이후 취소 불가 신청 취소 방법 ① 소득 조정·정산부과 취소 신청서(바로가기) 작성 후 방문·우편·팩스 제출홈페이지·모바일앱(The건강보험) 신청 건은 보험료 조정 처리 전에는 홈페이지·모바일앱(The건강보험)에서 취소 가능 ② 조정 또는 정산만 별도로 취소 신청 불가 |

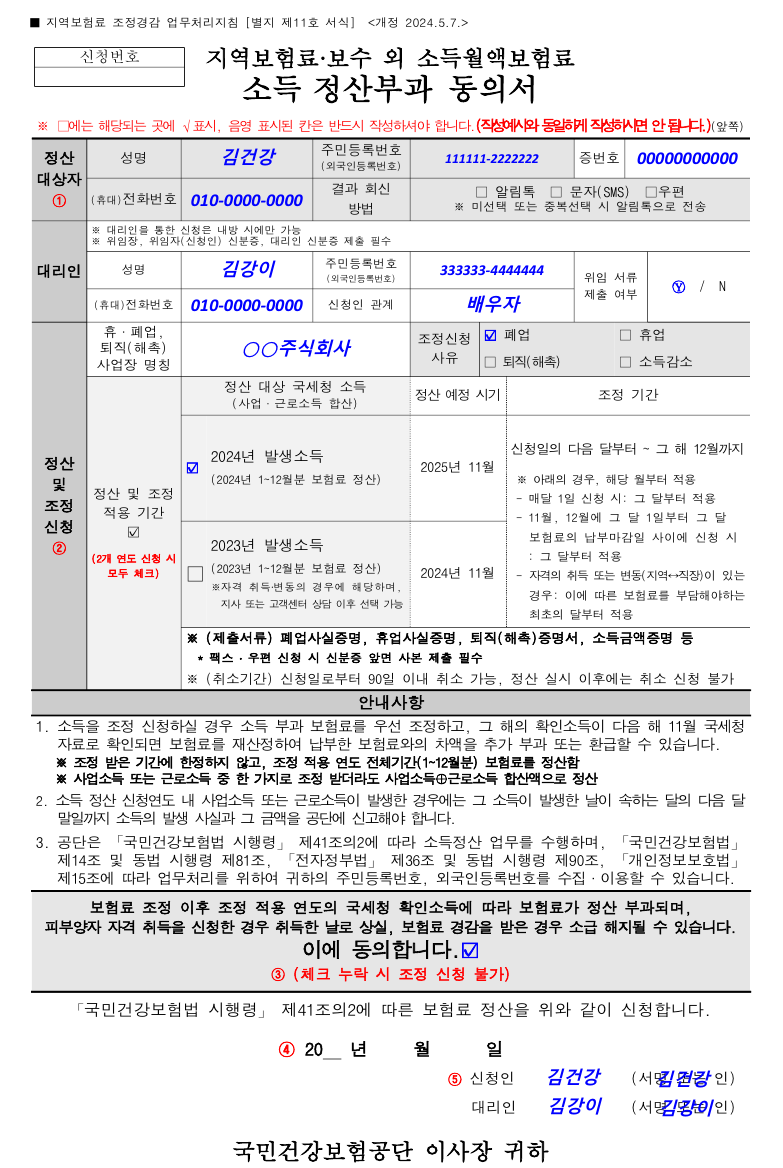

지역보험료,보수 외 소득월액보험료 소득 정산부과 동의서(신청서류) 작성예시

조정을 신청한 경우 다음 해 11월 국세청 연계소득으로 보험료를 재산정하는 것을 말하며, 정산 차액은 11월에 추가부과 또는 환급합니다.

조정된 기간에 한정하지 않고, 조정 적용 연도의 전체 기간(1~12월)을 정산

(예시) 2024년 3월 조정 신청 시, 신청 다음 달인 2024년 4월분 보험료부터 조정되며, 2025년 11월에

확보된 국세청 확인소득(2024년도 소득)으로 2024년 1~12월분 보험료를 재산정

환급금 발생시에는 국민건강보험 홈페이지(https://www.nhis.or.kr/nhis/index.do) 자주찾는 서비스에서 환급금 조회/신청에서 환금금 조회해서 별도로 신청 필요!!!

정산보험료 분할고지

소득 정산 등으로 정산보험료가 발생한 가입자는 정산보험료가 정기(당월) 보험료 이상인 경우, 12회 이내로 분할고지 신청이 가능합니다.

유의사항

- 보험료 조정 후 정산이 발생되므로 현재 공단에서 부과 중인 소득보다 올해 연 소득이 적을 것으로 예상되는 경우에만 신청해야 합니다.

- * 1~10월분: 전전년도 소득, 11~12월분: 전년도 소득으로 부과

- 보험료 조정 후 피부양자 자격취득은 별도 신고가 필요합니다.

- 조정·정산 신청 이후, 신청연도 내 사업 및 근로 소득(종교인 기타소득 포함)이 발생한 경우, 그 소득이 발생한 날부터 그 다음달 말일까지 소득의 발생 사실과 금액을 공단에 신고해야 합니다.

- 정산보험료는 이미 조정받은 보험료를 국세청 확인소득으로 정산하는 것이므로, 정기 보험료와 달리 재조정이 불가합니다.

- 보험료 조정 후 피부양자 취득 또는 경감을 적용받은 경우, 보험료 기준을 활용해 혜택을 받은 경우(본인부담상한제 등) 정산 결과에 따라 취득한 날로 상실 또는 환수될 수 있습니다.

- 보험료 조정 후 보수 외 소득월액보험료 부과대상자에서 제외되었더라도 정산 결과에 따라 보수 외 소득 2천만 원을 초과하는 경우, 보수 외 소득월액보험료가 소급되어 부과될 수 있습니다.

- 납부한 보험료와 비교하여 차액이 계산되므로 소득이 감소하였더라도 보험료가 추가로 부과될 수 있습니다.

많이 홍보가 되지 않아 이제도에 대해 활용을 못하시는 분들이 많은 것 같아요

요약하면 건강보험료 부과는 전전년도 소득을 기준으로 부과되기 때문에,

올해 소득이 전전년도 소득보다 감소한 경우는 올해소득으로 부과되어 정산될 수 있기 때문에

소득 부과 보험료 조정, 정산 신청하는 것이 유리!!

(전전년도보다 올해소득이 증가하는 경우는 오히려 추가 부과될 수 있기 때문에 주의!)

소득이 감소하는데도 건강보험료는 감소하지 않는다고 생각하셨던 분들은

이 제도를 적극 활용하시면 건강보험료를 절감하실 수 있어요!

반응형